- 搜索

日期:2023/12/10 16:01作者:佚名人气:

中国计算机系统集成行业竞争格局分析及发展趋势分析报告

计算机系统集成产业主要上市公司:目前国内计算机系统集成的上市公司主要有中国软件()、东软集团()、浪潮信息()、华胜天成()、航天信息()、东华软件()、恒生电子()、宝信软件()、神州数码()、南天信息()。

1、中国计算机系统集成行业竞争格局

我国的系统集成市场高度分散,市场竞争十分激烈。目前市场上主要的系统集成厂商主要包括三类:一是全球性的系统集成厂商,包括IBM、HP、、、等全球知名公司,他们服务对象主要是金融、电信、制造等行业的大中型企业。二是中国本土的系统集成厂商,包括神州数码、东软集团、中软股份、亚信集团、联创科技、宝信软件等,他们客户对象主要是政府、电信、制造等行业。最后一类是亚太地区的系统集成厂商,包括日系的富士通、NEC等,韩系的三星SDS、LG CNS等,他们主要为该国在华投资企业进行系统集成服务。

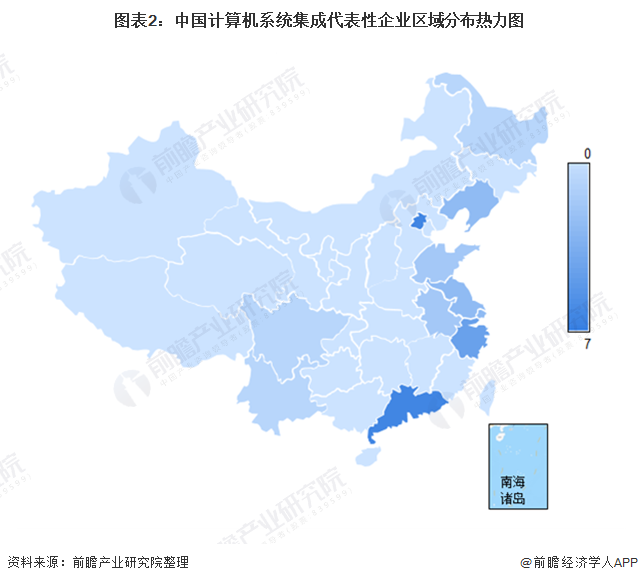

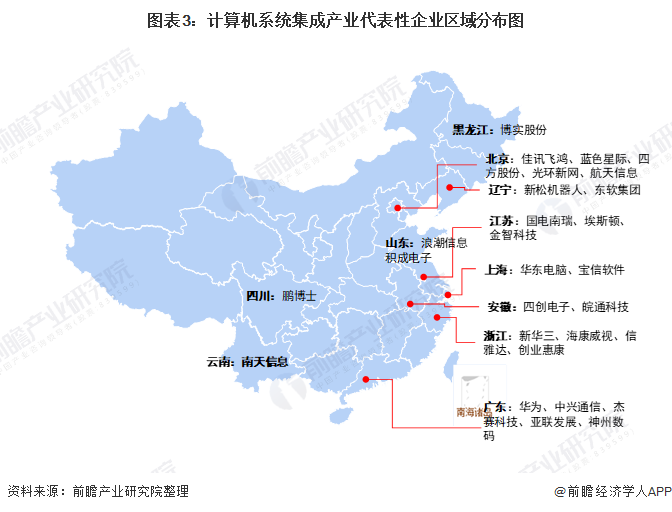

从我国计算机系统集成产业链企业区域分布来看,计算机系统集成产业企业主要分布在四个区域:以辽宁、北京、为代表的北方产业区;以浙江、江苏、上海为代表的长三角产业区;以广东省为首的珠三角产业区;以云南、四川为代表的西南产业区。

从代表性企业分布情况来看,以上海为总部的宝信软件公司、以山东济南为总部的浪潮信息、以;辽宁中心的东软集团、以北京为总部的航天信息、以广东深圳为中心的神州数码知名度较高。

2、中国计算机系统集成行业市场集中度

由于计算机系统集成市场主要包括信息技术咨询设计服务、信息系统集成实施服务、运行维护服务三类,根据工信部公布的各年度信息技术服务收入扣除大数据收入、云计算收入、集成电路设计收入以及电子商务平台技术服务收入可得出2020年我国计算机系统集成市场规模大致为32878.6亿元。由于平台运营服务及数据服务下的数据加工处理服务、数字内容处理服务没有统计数据,由此计算的系统集成市场规模统计金额会略微偏大。

根据2020年IDC对我国金融行业IT支出统计数据、我国医疗信息化市场规模统计数据;对我国教育行业信息化市场规模统计数据、中国智能交通协会对我国智慧交通市场规模测算数据、中国机械工程学会对我国智能物流市场规模测算数据,前瞻得出中国计算机系统集成行业细分市场集中度。其中教育行业占比达14%,交通行业占比达5%。行业CR3达23%。

3、中国计算机系统集成行业市场排名

我国系统集成行业内企业数量很多,企业规模、资质等差别较大。目前行业内大型的企业主要有神州数码系统集成服务有限公司、中国软件与技术服务股份有限公司等上市公司上海风水隆工业系统集成有限公司经营业务,均具有一级资质,规模大上海风水隆工业系统集成有限公司经营业务,项目经验丰富,处于行业主导地位。然而大型系统集成企业数量少数,中小型系统集成服务企业普遍规模较小、技术水平不高、服务意识较差、管理落后,未能形成规模化经营,存在企业为了短期利益,低价竞争,破坏市场竞争环境的情况。

2020年,A&S 发布了《2020年度百大系统集成商获奖名单》,其中排名前三的系统集成商分别为安徽四创电子股份有限公司、安徽皖通高速公路股份有限公司以及安徽皖通科技股份有限公司。

4、中国计算机系统集成行业企业布局及竞争力评价

从各公司销售布局来看中国计算机系统集成行业竞争格局分析及发展趋势分析报告,除航天信息业务范围仅在国内,多数厂商在境内、境外均有布局,产品销售范围较广。

从企业业务竞争力来看,目前华胜天成、恒生电子在计算机系统集成行业的竞争力较大,二者计算机系统集成相关业务占比均为100%。神州数码、浪潮信息等厂商计算机系统集成业务营业收入紧随其后。宝信软件与东软集团计算机系统集成主营业务占比较低,二者竞争力较弱。

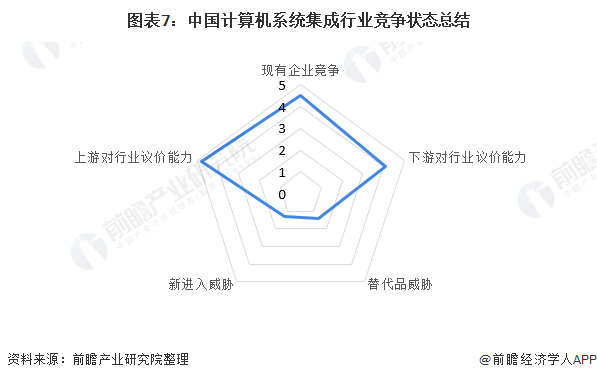

5、中国计算机系统集成行业竞争状态总结

从五力竞争模型角度分析,由于计算机系统集成行业技术壁垒较低,行业内企业数量很多中国计算机系统集成行业竞争格局分析及发展趋势分析报告,企业规模、资质等差别较大,行业竞争较激烈;计算机系统集成下游应用为政府、医疗、电信、交通、制造业等行业,相关企业规模较大,实力雄厚,对服务产品有较高的要求,具有较强的议价能力;行业提供的产品和服务对下游企业的生产运营产生的影响较大上海风水隆工业系统集成有限公司经营业务,行业内产品进入市场有较高的壁垒,也在一定程度上阻碍了新进入者,行业存在较少的新进入者威胁;从替代品威胁来看,行业处于成熟阶段,且其下游需求应用具有特殊性,多数产品为定制性产品,行业外基本不存在替代产品。综合而言替代品威胁较低。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,计算机系统集成行业的竞争情况如下图所示:

以上数据来源于前瞻产业研究院《中国计算机系统集成行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。